No todos los préstamos son iguales. Comprender cómo calcular un pago mensual, así como la cantidad de interés que pagará durante el plazo del préstamo, es muy útil para elegir el préstamo perfecto. Calcular el monto acumulado a pagar requiere una fórmula compleja, pero también puede calcular el interés más fácilmente usando Excel.

Pasos

Método 1 de 3: comprenda rápidamente su préstamo

1.

Ingrese los detalles de su préstamo en una calculadora en línea para determinar rápidamente sus pagos de intereses. El cálculo del interés no es una simple ecuación. Afortunadamente, una búsqueda rápida de "calculadora de pago de intereses" facilitará el cálculo de sus pagos de intereses, siempre que sepa qué ingresar en la calculadora:

- Principal del préstamo): El monto de su préstamo. Si tu préstamo es de 5000 €, entonces la cantidad sobre la que tienes que pagar intereses es de 5000 €.

- Monto mensual o interés: En términos simples, este es el porcentaje que tienes que pagar del préstamo. O dado como un porcentaje (por ejemplo, 4%) o como un decimal (0,04).

- Término o plazo: Generalmente en meses; cuánto tiempo tienes para pagar el préstamo. Para las hipotecas, esto a menudo se calcula en años. Asegúrese de conocer las sanciones contractuales por pagar el préstamo antes del plazo especificado.

- Opción de pago o redención: casi siempre un `préstamo temporal`. Sin embargo, esto puede ser diferente para los préstamos especiales. En caso de duda, pregunte si el interés y el pago se determinaron antes de solicitar un préstamo.

2. Determine su tasa de interés antes de solicitar un préstamo. El interés es lo que tienes que pagar por pedir dinero prestado. Es la tasa de interés que pagas sobre el principal durante el plazo del préstamo. Desea que sea lo más bajo posible, porque incluso una diferencia del 0,5% puede significar una gran suma de dinero. Si prefiere un pago periódico más bajo, puede pagar una tasa de interés más alta y más interés total sobre el préstamo, pero menos por mes. Alguien con menos ingresos o con ingresos basados en bonos o comisiones probablemente preferiría esta opción. Sin embargo, manténgase por debajo de la tasa de interés del 10%, si es posible. Las tasas vigentes para varios préstamos son:

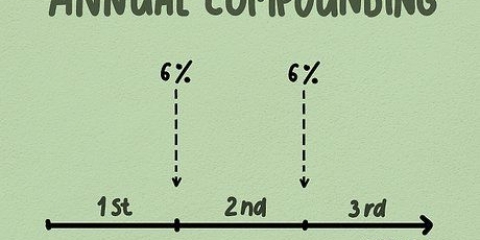

Carro: 4-7%Hipoteca: 3-6%Préstamos privados: 5-9%tarjeta de crédito: 18-22% Esta es la razón por la que debe evitar las compras importantes con tarjeta de crédito si no puede pagarlas rápidamente.Crédito flash o crédito SMS: 350-500% Estos préstamos son muy riesgosos si no puede pagarlos dentro de 1-2 semanas. Estos préstamos están regulados por el gobierno, lo que significa que algunos de ellos no pueden superar una tasa de interés máxima, mientras que otros intentan sortear este límite cobrando tarifas administrativas altísimas, por ejemplo.3. Pregunte sobre las tasas de interés compuestas para determinar cuándo pagar intereses. En términos técnicos, el interés compuesto le dice con qué frecuencia el prestamista calcula el interés que debe. Cuanto más a menudo tenga que pagar, más debe, ya que tiene menos tiempo para pagar y evitar una mayor cantidad de interés. Tomemos, por ejemplo, un préstamo de € 100.000 con 4% de interés, compuesto de tres formas diferentes:

Anual: 110 €.412.17Mensual: 110 €.512.24A diario: 110 €.521.284. Use préstamos a largo plazo para pagar menos por mes, pero en última instancia, más. El plazo de devolución es el tiempo que tienes para devolver el préstamo. Nuevamente, esto variará según el préstamo, y deberá elegir un préstamo con un plazo que se adapte a sus necesidades. Si no está seguro de tomar un préstamo a corto plazo con pagos más altos cada mes, siempre puede tomar un préstamo a largo plazo y pagar un poco más del capital cada mes para reducir los intereses. Un plazo más largo generalmente dará lugar a que se paguen más intereses durante la vida del préstamo, pero pagos mensuales más pequeños. Por ejemplo, supongamos que ha pedido un préstamo para un automóvil de 20 €.000 con 5% de interés. El pago total será entonces:

24 meses: pagas 1€.058,27 de intereses en total, y 877,43€ al mes.30 meses: pagas 1€.317,63 de intereses en total, pero 710,59€ al mes.36 meses: pagas 1€.579,02 de intereses en total, pero solo 599,42€ al mes.Método 2 de 3: calcular el monto adeudado a mano

1.

Aprenda la fórmula para pagos de intereses complejos. A pesar de todas las calculadoras en línea disponibles para calcular pagos e intereses, comprender el cálculo de intereses y pagos es esencial para tomar una decisión informada sobre sus préstamos. El cálculo de sus pagos e intereses requiere una fórmula matemática, que es la siguiente:

- La `i` representa el interés y la `n` el número de pagos.

- Como la mayoría de las ecuaciones en finanzas, la fórmula para determinar su pago es mucho más intimidante que las propias matemáticas. Una vez que sepa cómo ingresar los diferentes números, calcular su pago mensual es muy simple.

2. Ajustar la fórmula según la frecuencia de pago. Antes de ingresar los números para la ecuación, debe ajustar el pago de intereses `i` para la cantidad de cuotas.

Suponga, por ejemplo, que ha pedido un préstamo al 4,5 por ciento y que tiene que pagarlo mensualmente.Como sus pagos son mensuales, necesita dividir la tasa de interés por 12. 4,5 por ciento (0,045) dividido por 12 es igual a 0,00375. Este es el número de `i`.3. Indique el número de pagos. Para determinar qué es `n`, su siguiente paso es determinar la cantidad total de pagos que realizará durante la vigencia del préstamo.

Imagine hacer pagos mensuales de un préstamo a 30 años. Para calcular el número de pagos, multiplique 30 por 12. Vas a hacer pagos 360.4. Calcula tus gastos mensuales. Para determinar su pago mensual de este préstamo, ingrese los números en la fórmula. Esto puede parecer complejo, pero si lo hace paso a paso, sabrá rápidamente cuál será su pago de intereses. Los siguientes son los pasos del cálculo, uno por uno.

Continuando con el ejemplo anterior, suponga que tiene $100.000 que tomaste prestado. Su ecuación se verá así:

506,69 €. Este será tu pago mensual.

506,69 €. Este será tu pago mensual.5. Calcula tu interés total. Ahora que conoce el pago mensual, puede determinar cuánto interés pagará durante el plazo del préstamo. Multiplique el número de pagos realizados durante la vigencia del préstamo por su pago mensual. Luego reste el principal de eso.

En el ejemplo anterior, multiplicarías $506.69 por 360 para obtener 182.408€. Esta es la cantidad total que paga durante el plazo del préstamo.tirar 100.000 de y terminas con 82€.408. Esa es la cantidad total de interés que paga por este préstamo.Método 3 de 3: Calcula tu interés con Excel

1.

Escriba Principal, Plazo e Interés en una columna. En otras celdas, indique el monto del préstamo, el plazo de pago y el interés del préstamo, y Excel puede calcular los pagos mensuales por usted. Para el resto de esta parte, puedes seguir el ejemplo:

- Sacas una hipoteca de 100€.000. Tienes 30 años para pagarlo al 4,5% de interés anual.

2. Escribe el principal como un número negativo. Tienes que decirle a Excel que estás pagando una deuda. Para ello, escribe el principal con un número negativo, sin el signo €.

-100.000 = monto principal3. Determinar el número de pagos que realiza. Puedes dejarlo en años si quieres, pero tu respuesta serán pagos de intereses anuales, no mensuales. Dado que la mayoría de los préstamos se pagan mensualmente, multiplique el número de años por 12 para calcular el número total de pagos. Escribe esto en otra celda.

-100.000 = monto principal360 = Número de pagos4.

Convierta su interés para que coincida con el número de pagos. En este ejemplo, su interés es anual, lo que significa que se calcula al final del año. Sin embargo, usted paga mensualmente, lo que significa que necesita saber cuál es su interés mensual. Dado que el 4,5 % es un interés de aproximadamente 12 meses, se divide por 12 para calcular el interés mensual. Asegúrese

convierte el porcentaje a un decimal cuando termines.

= Interés mensual.

= Interés mensual.5. Utilice la función APUESTA para determinar el número de pagos de intereses. Excel ya tiene la ecuación para calcular las cuotas mensuales, con intereses. Solo necesitas proporcionar la información que el programa necesita para hacer el cálculo. Haga clic en una celda vacía y luego vaya a la barra de funciones. Esto se puede encontrar justo encima de la hoja de trabajo y tiene la designación `fx`. Haga clic en el campo junto a él y escriba `= APUESTA(`.

Escriba esto sin comillas y punto.Si conoce bien Excel, puede configurar Excel para6. Complete los `campos de entrada` en el orden correcto. Coloque los valores necesarios para calcular el pago entre paréntesis, separados por comas. En este caso ingresas lo siguiente (interés, número de cuotas, hw, 0).

De acuerdo con el ejemplo anterior, la fórmula completa se convierte en: `APUESTA(0.00375,360,-100.000.0) =`.El último dígito es un cero. El cero indica que tiene un saldo de $0 al final de sus pagos de 360.Asegúrese de no olvidar escribir el paréntesis de cierre.7. Presiona enter para tu pago mensual. Si ingresó la función correctamente, debería ver el pago mensual total en la celda =APUESTA de la hoja de trabajo.

En este caso se ve el número 506.69. Este es tu pago mensual.Si su `#NUM!` o si ve cualquier otro texto en la celda que no parece ser correcto, ha ingresado algo incorrectamente. Vuelva a comprobar la entrada en la barra de funciones y vuelva a intentarlo.8. Determine el monto total adeudado multiplicando por el número de pagos. Para saber el monto total que deberá pagar durante el plazo de su préstamo, multiplique el monto adeudado por el número total de pagos.

En el ejemplo multiplicas 506,69 € por 360 y obtienes 182€.408. Esta es la cantidad total que paga durante el plazo del préstamo.9. Determine cuánto pagar en intereses restando el principal del total. Si quieres saber cuánto interés tienes que pagar durante el plazo del préstamo, solo es cuestión de restar. Reste el capital de la cantidad total que debe.

En el ejemplo sacas 100€.000 de descuento desde 182€.408. Esto es 82 €.408, el monto total de los intereses pagados.Hoja de cálculo reutilizable para calcular los pagos de intereses

La siguiente tabla explica cómo calcular los pagos de intereses sobre cualquier cosa utilizando Excel, Google Docs o programas de hojas de cálculo similares. Solo complétalo con tus propios números. Tenga en cuenta que usted tiene la parte  , debe completar la barra superior de la hoja de cálculo con la etiqueta `Fx`. Los números (A2, C1, etc.) corresponden a las celdas como se indica en Excel y Google Docs.

, debe completar la barra superior de la hoja de cálculo con la etiqueta `Fx`. Los números (A2, C1, etc.) corresponden a las celdas como se indica en Excel y Google Docs.

Ejemplo de hoja de cálculo de tasa de interés| a | B | C | D |

|---|

| 1 | [Suma principal] | [Numero de pagos] | [Interesar] | [Interés por mes] |

|---|

| 2 | Negativo monto del préstamo (-10000) | Pagos totales, en meses. (360) | Su interés como un número decimal. (0.05) | Tu interés mensual (divide el interés anual por 12) |

|---|

| 3 | Mensualidad | FX=PAGO(D2,B2,A2,0). NOTA: El último dígito es un cero`.` |

|---|

| 4 | Importe total adeudado | FX=PRODUCTO(D3,B2) |

|---|

| 5 | interés pagado | FX=SUMA(D4,A2) |

|---|

Consejos

- Comprender cómo calcular sus cuotas le brinda las herramientas que necesita para encontrar las ofertas que no solo son buenas para usted, sino que también son adecuadas para usted.

- Si está lidiando con ingresos erráticos y está evaluando el valor de un préstamo que no necesariamente tiene el costo más bajo, pero tiene pagos más bajos y menos frecuentes, entonces un préstamo a más largo plazo puede ser una mejor opción, incluso si el préstamo a largo plazo las tasas de interés a plazo son bajas, el plazo será más alto.

- Si le queda suficiente dinero del que necesita para sus pagos mensuales y desea un préstamo con el costo más bajo para satisfacer sus necesidades, opte por un préstamo con un plazo más corto y pagos más altos, ya que esto significa menos interés, que puede ser más adecuado es para ti.

Advertencias

- A menudo, la tasa anunciada más baja no es necesariamente un préstamo que cueste menos. Cuando comprende cómo funcionan estas ofertas en detalle, puede ver rápidamente el verdadero "costo" de una deuda frente al precio compuesto que tendrá que pagar por algunas de las opciones adicionales.

Artículos sobre el tema. "Calcular pagos de intereses"