El ejemplo: El mes pasado gastamos 13€.000 en costes incurridos y 30 €.000 convertido. Entonces en este caso tenemos 13 €.000 en los costos totales incurridos.

El ejemplo: El beneficio en este caso es fácil de calcular: 30€.000 de facturación menos 13€.000 el costo es 17 €.000 de beneficio. Somos los propietarios de la empresa y podemos optar por reinvertir esta cantidad para comprar una nueva impresora, por ejemplo, para poder estirar nuestro límite de producción y ganar más a largo plazo.

Una pérdida neta no significa inmediatamente que a una empresa le esté yendo muy mal (aunque sí) poder son). Una pérdida neta única es muy normal cuando incurre en muchos costos únicos a la vez, por ejemplo, cuando invierte en activos tangibles como una oficina. El propósito de una inversión es incurrir en una gran cantidad de costos a corto plazo, que se recuperan a largo plazo, dejando también una ganancia. Por ejemplo, considere el sitio web de Amazon.com, que sufrió pérdidas durante nueve años (1994 - 2003) antes de volverse rentable.

En la siguiente sección explicaremos paso a paso un desglose de ingresos y gastos, como en una cuenta de pérdidas y ganancias real.

En el ejemplo de nuestra empresa de zapatillas, necesitamos comprar materiales como tela y caucho para producir zapatillas y, además, debemos pagar a los trabajadores de la fábrica para ensamblar los zapatos. Si gastamos 30€.000 en material y tenemos nuestros trabajadores de fábrica 35€.000, entonces nuestra ganancia bruta es de € 338.000 - 30 €.000-35€.000=273 €.000. Tenga en cuenta que las empresas de servicios también utilizan simplemente un tipo de valor de compra, solo que esto se denomina costo de ventas. El costo de ventas incluye todos los costos directamente relacionados con la realización de ventas, es decir, la prestación del servicio, como la mano de obra y las comisiones de ventas. Por lo tanto, los costos indirectos, como el alquiler, están separados de este.

El ejemplo: Tenemos a nuestros empleados fuera de la fábrica, como el equipo comercial y varios directivos, 120€.000 pagado. También tenemos 10€.000 en alquiler e instalaciones y tenemos 5€.000 gastados para colocar nuestros anuncios en revistas especializadas. Estos son todos nuestros gastos de funcionamiento y así obtenemos 273€.000 - 120 €.000 - 10 €.000 - 5 €.000=138 €.000.

El ejemplo: Las máquinas que necesitamos para producir zapatillas cuestan 100€.000 y tienen una vida útil de 10 años. La depreciación es lineal. Esto quiere decir que cada año se deprecia una décima parte, o sea 10€.000. Eso es 2 € por trimestre.500. Estos son todos nuestros costes de amortización y así lo hacemos 138€.000-2€.500=135 €.500.

El ejemplo: nuestra empresa de zapatillas todavía está pagando el préstamo que obtuvimos para iniciar este negocio. En el último trimestre tenemos 10€.000 pagado. También compramos una máquina nueva por 20€.000. Si estos son todos nuestros otros costos del último trimestre, haremos 135 €.000 - 10 €.000 - 20€.000=105€.500.

El ejemplo: En el último trimestre tenemos una máquina vieja a 5€.000 y vendimos el derecho a que nuestro logo se use en los anuncios de otra empresa por 10€.000. En este caso sumamos este ingreso puntual: 105€.500 + 5€.000 + 10€.000=120€.500.

El ejemplo: Tenemos 30€.000 en impuestos a pagar. Así hacemos 120€.500 - 30€.000=90€.500. Este es nuestro beneficio neto del último trimestre. Nada mal!

Calcular beneficio

Contenido

Se trata de obtener ganancias al administrar un negocio. Beneficio, ya sea ingresos totales menos costos totales, es la cantidad de dinero que gana una empresa durante un cierto periodo de tiempo. En general, cuanto más ganancias obtenga, mejor, ya que las ganancias pueden reinvertirse en la empresa o distribuirse entre los accionistas. Es muy importante poder determinar con precisión las ganancias de una empresa si desea evaluar la salud financiera de una empresa. También puede ayudarte a decidir qué precios cobrar por tus productos, cuánto gastar en salarios y mucho más. Desde el paso 1 se explica cómo puedes calcular el beneficio de tu empresa.

Pasos

Parte 1 de 2: calcular las ganancias de una empresa

1. Comience con los ingresos totales de su negocio. Para calcular la ganancia, primero deberá sumar todos los ingresos de un período determinado (por ejemplo, de un mes, un trimestre o un año). Los ingresos pueden provenir de múltiples fuentes, como la venta de productos, servicios prestados, ingresos de membresía o, en el caso de agencias gubernamentales, impuestos y la venta de ciertos derechos.

- Tenga en cuenta que debe deducir los reembolsos de la facturación nuevamente.

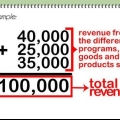

- Pongamos un ejemplo por conveniencia. Tenemos nuestra propia empresa, una editorial. Último mes tenemos 20€.000 en libros vendidos a minoristas locales. También vendimos los derechos de propiedad intelectual por 7€.000 y tenemos 3€.000 recibidos de minoristas para material promocional oficial. Si estas son todas nuestras fuentes de ingresos, entonces nuestra facturación total es: 20€.000 + 7 €.000 + 3€.000= 30€.000.

2. Calcule los costos totales del mismo período. Los costos pueden variar ampliamente según el tipo de negocio. En general, el costo total incluye todo el dinero que la empresa gasta en el período dado. A continuación se dará una explicación detallada de los tipos de costos en los que puede incurrir una empresa.

3. Reste los costos totales de los ingresos totales. Una vez que haya encontrado valores precisos de ingresos y costos totales, ya no es difícil calcular su ganancia. Reste el costo de sus ingresos para encontrar la ganancia. El beneficio es, por tanto, lo que la empresa ha obtenido en el período correspondiente. Depende de los propietarios cómo se gasta este dinero. Pueden pagar un préstamo, reinvertir, pagar un dividendo o quedárselo ellos mismos.

4. Cuando la ganancia es negativa, no se llama `ganancia neta negativa` sino `pérdida neta`. Si tiene más gastos que ingresos en un período determinado, sufrirá una pérdida. Por supuesto, las empresas quieren evitar esto, pero a veces se calcula una pérdida y, por lo tanto, no es tan malo. Por ejemplo, cuando invierte en un nuevo negocio, es muy probable que al principio haya realizado muchos más gastos de los que recibió ingresos.

5. Consultar un estado de pérdidas y ganancias para la facturación y los costos. El cálculo de la ganancia neta en sí no es tan complicado, pero encontrar los números utilizados en el cálculo puede ser mucho más complicado. Afortunadamente, la mayoría de las empresas están obligadas a mantener las cifras que se publican como estados de pérdidas y ganancias. En este podrá encontrar una elaboración detallada de todos los ingresos y gastos de un período determinado. Al usar esta información, podrá calcular la ganancia neta con precisión.

Parte 2 de 2: explicación paso a paso para encontrar ingresos y costos

1. Comience con la facturación neta de su empresa. Los ingresos y los costos a menudo provienen de múltiples fuentes de ingresos y gastos. Si tiene que calcular todo desde el principio, primero tendrá que sumar varios ingresos y costos separados. En esta sección explicaremos paso a paso cómo hacer esto y luego calcularemos la ganancia neta. Comience con las ventas netas: la cantidad de dinero generada por la venta de bienes y servicios, menos devoluciones, descuentos y reembolsos por artículos como productos dañados.

- Un ejemplo: tenemos una pequeña empresa que produce zapatillas de deporte relativamente caras. Este trimestre lo tenemos por 350€.000 de zapatillas vendidas. Por devoluciones tenemos 10€.000 tiene que pagar. También tenemos 2€.000 pagados por devoluciones y descuentos no relacionados. En este caso nuestra facturación neta es de 350€.000-10€.000 - 2€.000=338 €.000.

2. Para calcular la ganancia bruta, el valor de compra debe restarse de la facturación neta. Para ganar dinero hay que gastar dinero. Los productos tienen que estar hechos de algo y alguien tiene que hacerlos: las materias primas tienen que comprarse y la mano de obra tiene que pagarse. A esto lo llamamos el valor de compra. Por lo tanto, el valor de compra solo incluye los costos directos y no los costos indirectos, como la distribución, el envío y los costos de un equipo de ventas.. Al restar el valor de compra de la facturación neta, obtienes la ganancia bruta.

3. Reste todos los costos operativos. Las empresas no solo tienen que gastar dinero para vender sus productos. También tienen que pagar a los empleados. Estos son los costos de operación. Los costos operativos son los costos necesarios para operar la empresa sin estar directamente relacionados con la producción de productos.

4. Restar los costos de depreciación de ella. Después de restar todos los gastos operativos, debe restarles el gasto de depreciación. El gasto de depreciación es el costo del envejecimiento material activos como una máquina, un edificio o un automóvil, que se distribuyen a lo largo de la vida útil de estos activos. Además de los costos de depreciación, tiene otra variante, a saber, la amortización. Estos también son costos de depreciación, pero de intangible activos tales como patentes y derechos de autor, distribuidos a lo largo de su vida útil. Al restar estos costos obtendrá el resultado operativo.

5. Restar todos los demás costos de ella. Ahora resta todos los demás costos que no se pueden contar como costos de las operaciones comerciales normales. Estos son costos como intereses, pagos de deudas, inversiones en nuevos activos, etc. Estos costos pueden variar mucho de un período a otro, especialmente cuando la empresa realiza cambios estratégicos.

6. Añadir ingresos únicos. Además de otros costos, las empresas también pueden tener ingresos únicos. Un ejemplo es la venta de activos tangibles e intangibles.

7. Deducir impuestos para obtener su beneficio neto. Al final, podemos eliminar los últimos costos, los impuestos. También en una cuenta de pérdidas y ganancias, los impuestos solo se deducen al final. Existen varios impuestos, como el impuesto sobre la renta, el impuesto sobre el volumen de negocios (IVA), el impuesto sobre los dividendos y el impuesto sobre los salarios. La cantidad de impuestos que debe pagar depende de cosas como dónde opera la empresa y cuánto beneficio obtiene. Una vez deducidos los impuestos, se obtiene el beneficio neto. Esta cantidad puede ser gastada por los propietarios como lo deseen.

Consejos

- No olvide incluir los costos operativos. Los costos de publicidad, tarjetas de presentación y llamadas pueden no parecer mucho, pero juntos pueden alcanzar rápidamente grandes cantidades.

- Tenga en cuenta que puede determinar su margen de beneficio neto calculando el porcentaje del precio de venta que finalmente se convierte en beneficio. En otras palabras, divida el beneficio neto entre las ventas netas y conviértalo en un porcentaje. Si la facturación neta es de 1€.000, el valor de compra es de 300 € y los costes operativos totales son de 200 €, entonces su margen de beneficio neto (1 €.000 - 300 € - 200 €)/1 €.000 = 0,5 =50%.

Advertencias

- Si dirige una pequeña empresa, asegúrese de distinguir entre costos personales y costos comerciales. Existe la posibilidad de que incurra en costos telefónicos por uso personal, pero también por uso para su empresa. No todos estos costos telefónicos pueden cargarse como costos operativos.

Artículos sobre el tema. "Calcular beneficio"

Оцените, пожалуйста статью

Popular