Imagina el coste del año más reciente de la siguiente manera: 35€.000 de materias primas, 20€.000 por embalaje y envío, y 100€.000 para el salario de los trabajadores. Por lo tanto, los costos variables totales para el año son  , o

, o  . Estos costos están directamente relacionados con el volumen de producción de ese año.

. Estos costos están directamente relacionados con el volumen de producción de ese año.

Los costos variables por unidad son simplemente los costos variables por unidades producidas. Es el costo adicional de producir cada unidad adicional. Por ejemplo, si la empresa anterior ha producido 100 unidades más, entonces los costos de producción adicionales esperados serían de $31.

Por ejemplo, suponga que su empresa corta piezas de metal con un cortador de agua como parte de un proceso de producción. Esto requiere agua como un costo variable que aumenta con la cantidad de producción. Sin embargo, también tiene un consumo de agua resultante del funcionamiento de su planta de producción (para beber, inodoros, etc.).). Los costes del agua son entonces costes mixtos. Supongamos en este ejemplo que tiene una factura de agua de 9. en el mes más alto.000 dolares y 60.000 horas máquina de producción. En el mes más bajo tuviste una factura de agua de 8.000 dolares y 50.000 horas máquina de producción.

En este ejemplo, esto se convierte en  . Esto se puede simplificar a

. Esto se puede simplificar a  , y eso da

, y eso da  . Esto significa que cada hora máquina adicional de producción cuesta 0,10 €.

. Esto significa que cada hora máquina adicional de producción cuesta 0,10 €.

Si una empresa tiene costos de producción principalmente variables, entonces puede tener costos unitarios más estables. Esto conducirá a un flujo de ganancias más regular asumiendo ventas regulares. Esto se aplica a los principales minoristas como Walmart y Costco. Sus costes fijos son relativamente bajos en comparación con sus costes variables, que suponen gran parte del coste de cada venta. Sin embargo, una empresa con un mayor porcentaje de costos fijos podría aprovechar más fácilmente las economías de escala (más producción conduce a menores costos por unidad). Esto se debe a que los ingresos aumentan mucho más rápido que los costos. Por ejemplo, una empresa de software de computadora tiene costos fijos para el desarrollo de productos y personal de apoyo, pero podría expandir las ventas de software sin aumentos significativos de costos. Siendo ese el caso, una empresa que experimente una disminución de las ventas y dependa principalmente de los costos variables podrá reducir la producción sin dejar de ser rentable, mientras que una empresa principalmente de costos fijos deberá encontrar una manera de hacer frente a costos unitarios mucho más altos. Una empresa con altos costos fijos y pocos costos variables también tiene una ventaja de producción que aumenta las ganancias o pérdidas, dependiendo de los ingresos. De hecho, las ventas por encima de cierto punto son mucho más beneficiosas, mientras que las ventas por debajo de ese punto son mucho más caras. Idealmente, la empresa debería esforzarse por equilibrar el riesgo y la rentabilidad ajustando los costos fijos y variables.

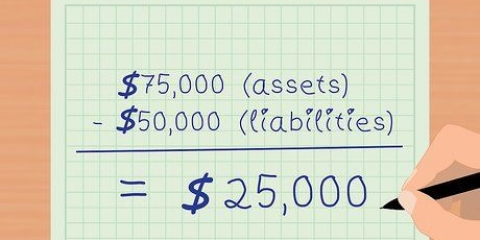

Un costo unitario superior al promedio sugiere que una empresa utiliza una mayor cantidad de recursos o gasta más en recursos (materiales, mano de obra, servicios públicos) para producir que sus competidores. Esto puede representar una menor eficiencia o recursos costosos. En cualquier caso, la empresa no será tan rentable como sus competidores a menos que pueda reducir los costos o aumentar los precios. Por otro lado, una empresa que puede producir los mismos bienes a un menor costo obtendrá una ventaja competitiva al estar por debajo del resto del precio de mercado. Esta ventaja de costos podría deberse a recursos más baratos, mano de obra más barata o una producción más eficiente. Por ejemplo, una empresa que puede obtener algodón a un precio más bajo que sus competidores puede producir camisas a costos variables más bajos y, por lo tanto, cobrar un precio más bajo por ellas. Las empresas que cotizan en bolsa hacen públicos sus estados financieros, ya sea a través de sus sitios web o de la Comisión de Bolsa y Valores (SEC). Puedes hacerte una idea de los costes variables estudiando las cuentas de pérdidas y ganancias de las empresas.

Por ejemplo, si su empresa planea producir un nuevo producto que requiere una inversión inicial de $100.000, entonces le gustaría saber cuánto de ese producto tendría que vender para recuperar su inversión y obtener una ganancia. Para hacer esto, debe agregar las inversiones y otros costos fijos a los costos variables y restar la suma de los ingresos en varios niveles de producción. Puede calcular un punto de equilibrio utilizando la siguiente fórmula:  . En esta fórmula, F y v son sus costos fijos y variables por unidad, respectivamente. P es el precio de venta del producto y Q es la cantidad de equilibrio.

. En esta fórmula, F y v son sus costos fijos y variables por unidad, respectivamente. P es el precio de venta del producto y Q es la cantidad de equilibrio. Por ejemplo, si otros costos fijos de producción totalizan $50.000 importes (además de los 100 € originales.000 dólares por un total de 150€.000 en costos fijos), con un costo variable de $1 por unidad y un precio minorista de $4 por unidad para el producto, puede calcular un punto de corte resolviendo para , resultando en 50.000 unidades.

, resultando en 50.000 unidades.

Calcular costos variables

Contenido

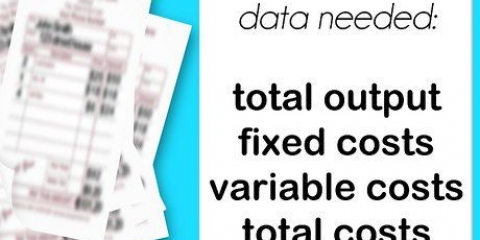

Los costos asociados con una actividad comercial se pueden dividir ampliamente en dos categorías: costos variables y fijos. Los costos variables son aquellos con volumen de producción fluctuante, mientras que los costos fijos se mantienen constantes. Aprender a clasificar los costes es el primer paso para gestionarlos y mejorar la eficiencia de tu negocio. Saber calcular los costos variables ayuda a reducir los costos por unidad de producción, haciendo que su negocio sea más rentable.

Pasos

Método 1 de 3: calcular los costos variables

1. Clasificar los costos como fijos o variables. Los costos fijos son aquellos que permanecen constantes incluso cuando el volumen de producción cambia. El alquiler y los salarios administrativos son ejemplos de costos fijos. Si quieres 1 unidad o 10.000, estos costos permanecerán aproximadamente iguales cada mes. Los costos variables varían con el volumen de producción. Por ejemplo, las materias primas, el empaque y el envío, y los salarios de los trabajadores son todos costos variables. Cuantas más unidades produzca, mayores serán estos costos.

- Una vez que comprenda la diferencia entre costos fijos y variables, clasifique todos los costos operativos. Muchos costos, como los ejemplos mencionados anteriormente, serán fáciles de clasificar. Otros pueden ser más ambivalentes.

- Algunos costos son difíciles de clasificar porque no se comportan de acuerdo a un patrón fijo o variable estricto. Por ejemplo, a un empleado se le puede pagar un salario fijo además de una comisión que varía según las cantidades vendidas. Estos costos se desglosan mejor en elementos fijos y variables separados. En este caso, solo la comisión del empleado será tratada como costos variables.

2. Sume todos los costos variables para un período determinado. Después de clasificar todos los costos variables, súmalos para un período determinado. Por ejemplo, considere una actividad manufacturera simple que tiene solo tres costos variables: materias primas, empaque y envío, y salarios de los trabajadores. La suma es el total de los costos variables.

, o . Estos costos están directamente relacionados con el volumen de producción de ese año.3. Divida los costos variables totales por el volumen de producción. Dividiendo los costos variables totales para un período determinado por el volumen de producción de ese período, se obtienen los costos variables por unidad. Específicamente, los costos variables por unidad se pueden calcular usando  , donde v = costo variable por unidad, V = costo variable total y Q = cantidad producida. Por ejemplo, si la empresa anterior 500.ha producido 000 copias de su producto ese año, entonces el costo de la variable

, donde v = costo variable por unidad, V = costo variable total y Q = cantidad producida. Por ejemplo, si la empresa anterior 500.ha producido 000 copias de su producto ese año, entonces el costo de la variable  o

o  .

.

, donde v = costo variable por unidad, V = costo variable total y Q = cantidad producida. Por ejemplo, si la empresa anterior 500.ha producido 000 copias de su producto ese año, entonces el costo de la variable o .Método 2 de 3: usar el método alto-bajo

1. Comprender los costos mixtos. A veces los costos no se pueden categorizar fácilmente como variables o fijos. Estos costos varían con la producción, pero son incluso necesarios en ausencia de producción o ventas. Estos costos se conocen como costos mixtos. Los costos mixtos se pueden dividir en componentes fijos y variables, como parte de un esfuerzo por medir con precisión ambos tipos de costos.

- Un ejemplo de costos mixtos es el costo salarial de un empleado que gana sueldo más comisiones. El salario se paga incluso si no se realiza ninguna venta, pero la comisión depende del tamaño de la venta. En este ejemplo, la comisión consiste en los costos variables y el salario.

- Los costos mixtos también pueden aplicarse a los contratistas si se les garantiza que se les pagará un número fijo de horas por período. Las horas regulares son entonces costos fijos, pero las horas extras son variables.

- Además, el costo de los beneficios de los empleados puede considerarse como un costo mixto.

- Un ejemplo un poco más complicado es el de los costos de servicios públicos. La electricidad, el agua y el gas deben pagarse incluso si no se realiza ninguna producción. Sin embargo, se pueden utilizar en cantidades mayores como parte de la producción. Dividir estos costos en categorías fijas y variables requiere un método más complejo.

2. Medir la actividad y los costos. Para poder dividir los costos mixtos en componentes fijos y variables, puede usar el método `alto-bajo` o alto-bajo. Este método comienza con los costos mixtos de los meses de mayor y menor producción y utiliza la diferencia para calcular la relación de costos variables. Para comenzar, debe determinar qué meses mostraron la mayor y menor actividad (producción). Registre la actividad de forma medible (como horas de máquina), así como los costos mixtos que desea evaluar para cada mes.

3. Calcular la relación de costo variable. Encuentre la diferencia entre las dos cifras (costo y producción) determinando la relación de costo variable. La relación de costo variable se puede encontrar usando la fórmula  , donde C y c son los costos de los meses más altos y más bajos respectivamente, y P y p se refieren a sus niveles de producción.

, donde C y c son los costos de los meses más altos y más bajos respectivamente, y P y p se refieren a sus niveles de producción.

, donde C y c son los costos de los meses más altos y más bajos respectivamente, y P y p se refieren a sus niveles de producción.. Esto se puede simplificar a , y eso da . Esto significa que cada hora máquina adicional de producción cuesta 0,10 €.4. Determinar los costos variables. Ahora puede usar la relación de costo variable para determinar qué cantidad de sus costos mixtos se contabilizan como costos variables. Multiplique la relación de costos variables por la producción para obtener esta cifra. En el ejemplo, esto se convierte en  , o

, o  , para el mes bajo y

, para el mes bajo y  , o

, o  , para el mes más alto. Estos representan los costos variables por mes. Puede restar esto del costo mensual total para obtener el costo fijo ($3.000 en ambos casos).

, para el mes más alto. Estos representan los costos variables por mes. Puede restar esto del costo mensual total para obtener el costo fijo ($3.000 en ambos casos).

, o , para el mes bajo y , o , para el mes más alto. Estos representan los costos variables por mes. Puede restar esto del costo mensual total para obtener el costo fijo ($3.000 en ambos casos).Método 3 de 3: usar datos de costos variables

1. Mida las tendencias de costos variables. En la mayoría de los casos, aumentar la producción hará que cada unidad adicional sea más rentable. Esto se debe a que los costos fijos ahora se distribuyen de manera más delgada en un volumen de producción más grande. Por ejemplo, si una empresa que tiene 500.000 unidades por año, 50.$000 por año en alquiler, luego el costo de alquiler por cada unidad se convierte en $0.10 por unidad. Si la producción se duplica, el alquiler ahora es de solo $ 0.05 por unidad, lo que deja más espacio para obtener ganancias en cada venta. Entonces, a medida que aumentan los ingresos, el costo de los bienes vendidos también aumentará, pero a un ritmo más lento (porque, idealmente, los costos variables por unidad permanecen constantes y los costos fijos por unidad disminuyen).

- Para determinar si los costos variables permanecen constantes, divida los costos variables totales por los ingresos. Esto le dará una idea de cuánto del costo es variable. Luego puede comparar esta cifra con los datos históricos de costos variables para realizar un seguimiento de los aumentos o disminuciones del costo variable por unidad.

- Por ejemplo, si los costos variables totales en un año son 70.000 dolares y 80.$000 en el año siguiente, mientras que los ingresos son de $1, respectivamente.000.000 y 1€.150.000, entonces verá que los costos variables se han mantenido bastante estables durante esos dos años, en respectivamente

, o

por ciento, y

, o

porcentaje de ingresos).

2. Utilice la relación de costo variable para evaluar el riesgo. Al comparar el porcentaje de costos variables con los costos fijos de una unidad, puede determinar la proporción de cada tipo de costo. Esto se puede calcular dividiendo el costo variable por unidad por el costo total por unidad, utilizando la fórmula  donde v y f son los costos variables y fijos por unidad, respectivamente,. Por ejemplo, si el costo fijo por unidad es $0.10 y el costo variable por unidad es $0.40 (para un costo total de $0.50 por unidad), entonces el 80 por ciento del costo unitario es costo variable (

donde v y f son los costos variables y fijos por unidad, respectivamente,. Por ejemplo, si el costo fijo por unidad es $0.10 y el costo variable por unidad es $0.40 (para un costo total de $0.50 por unidad), entonces el 80 por ciento del costo unitario es costo variable ( ). Como inversionista externo, puede usar esta información para predecir el riesgo potencial de ganancias.

). Como inversionista externo, puede usar esta información para predecir el riesgo potencial de ganancias.

donde v y f son los costos variables y fijos por unidad, respectivamente,. Por ejemplo, si el costo fijo por unidad es $0.10 y el costo variable por unidad es $0.40 (para un costo total de $0.50 por unidad), entonces el 80 por ciento del costo unitario es costo variable (). Como inversionista externo, puede usar esta información para predecir el riesgo potencial de ganancias.3. Compara empresas del mismo sector. Calcule los costos variables por unidad y los costos variables totales para una empresa determinada. Luego, busca datos sobre los costos variables promedio para la industria a la que pertenece la empresa. Esto le dará un estándar para una comparación que puede usar para calificar a la primera empresa. Los costos variables por unidad más altos pueden sugerir que una empresa es menos eficiente que otras, mientras que los costos variables por unidad más bajos brindan una ventaja competitiva.

4. Llevar a cabo un análisis de punto de equilibrio. Los costos variables, si se conocen, se pueden asociar con costos fijos al realizar un análisis de punto de equilibrio en un nuevo proyecto. Un gerente puede escalar el número de unidades producidas y estimar los costos de producción fijos y variables de cada paso. Esto permite ver qué nivel de producción, si lo hay, es el más rentable.

. En esta fórmula, F y v son sus costos fijos y variables por unidad, respectivamente. P es el precio de venta del producto y Q es la cantidad de equilibrio., resultando en 50.000 unidades.Consejos

- Tenga en cuenta que los cálculos del ejemplo anterior también se aplican cuando se expresan en otras monedas.

Artículos sobre el tema. "Calcular costos variables"

Оцените, пожалуйста статью

Popular